序幕:140 年工業巨擘的赤字寒冬

2026 年 4 月 16 日,週三上午 10 點 30 分。這次 Bosch 把媒體請到的,不是 Stuttgart 市中心 Gerlingen-Schillerhöhe 的集團總部,而是西邊 25 公里外、被林木環抱的 Renningen 研究園區(Bosch Forschungscampus)——這也是過去十年來,Robert Bosch GmbH 年度財報記者會(Bilanzpressekonferenz)固定的舉辦地點。

這座園區的故事本身就值得一講。2009 年 9 月,Bosch 與當地公部門簽下合約、買下巴登符騰堡邦 Malmsheim 機場(Flugplatz Malmsheim)的部分土地——這座機場由德國國防軍二戰前興建、戰後由 NATO 接管使用到 1990 年代初。整片場區大約 94 公頃,Bosch 取得的是北側 31 公頃加南側 9 公頃,剩下的部分(包括跑道一段)至今仍由 Stuttgart 工業大學的 Akaflieg 滑翔機社團使用。需要說明的是,Bosch 全集團最有名的高速汽車測試場是位於 Baden-Württemberg 北邊 Boxberg-Windischbuch 的 Test Center(1998 年啟用),不是 Renningen;Renningen 的角色一直是「研究園區」——專注於人工智慧、自動駕駛、感測器、量子技術等前期研發,配套的試車與場域測試以研究等級為主。

園區從 2010 年動工,2014 年陸續進駐、2015 年 10 月正式落成。Bosch 為這座園區砸下 €3.1 億歐元,蓋出 14 棟建築、110,000 平方米使用面積,採大學校園式(Campus-Stil)佈局——建築之間有綠地、水景、橋廊與露天工作區,仿效美式研究型大學鼓勵跨領域交流。約 1,700 名研究員在此工作,是 Bosch 集團研發的腦中樞。2025 年,這座園區剛慶祝啟用 10 週年;隔年的這場年度財報記者會,就成了它史上第一次承辦「集團首度報虧損」的場合。

擔任 Robert Bosch GmbH 集團董事會主席邁入第 5 個年頭的 Stefan Hartung、與同樣自 2022 年 1 月接任至今的財務長 Markus Forschner,並肩走上講台。Forschner 先用約 30 分鐘揭開財務數字:稅後虧損 3.63 億歐元、結構調整與裁員相關準備金高達 27 億歐元、Mobility 事業體營運利潤率從 3.8% 一口氣腰斬至 1.8%。Hartung 接著定調的那句話被 Tagesspiegel 用在當天頭條、Handelsblatt 與 Schwäbische Zeitung 等多家媒體反覆引用:

「2025 年,對 Bosch 而言是艱難、甚至在某些面向令人痛苦的一年。」

("2025 war ein schwieriges und in mancher Hinsicht schmerzhaftes Jahr.")

而即使端出這份成績單,Hartung 仍堅持把 2026 年定調為「Aufbruch(重新出發)的一年」,並援引最近與員工代表會(Betriebsrat)達成的多份就業協議補上一句:「我們在這些協議上投入了大筆金額——這也是出於對受影響員工的公平。」這句話之所以被反覆引述,是因為它同時承認了一件事:那筆 27 億歐元的準備金,相當大一部分是寫給未來幾年要離開的德國同仁。

德國產業雜誌 Werkzeugforum 在報導開場下了一個直接得不能再直接的標題——「Quo vadis, Bosch?」(Bosch,你要往哪裡去?)這句出自《新約聖經》使徒行傳的拉丁文,被德媒拿來放在一家 140 年家族基金會企業的頭上,份量不輕。

這是 Robert Bosch GmbH 自 2009 年金融海嘯以來,第一次端出年度虧損的成績單;也是這家以火星塞與磁電機起家、再過幾個月就要慶祝 140 歲生日的德國工業巨擘,站在自己歷史上最關鍵的一個轉折點。樂觀,但不再是 Bosch 過去那種理所當然的德式樂觀。

一家沒有股東的 910 億歐元巨人

故事其實要從 140 年前那間小工坊說起。1886 年春天,25 歲的 Robert Bosch 在 Stuttgart 租下一間不到 20 坪的小工坊,掛上「精密機械與電機工坊」的招牌,員工只有他自己與兩位夥伴。140 年後,這家以火星塞與磁電機起家的小工作坊,成了年營收 910 億歐元(約台幣 3.2 兆)、全球 412,774 名員工的工業帝國。但就在 2026 年週年前夕,Bosch 交出了一份讓德國產業界倒抽一口涼氣的成績單——稅後淨損 3.63 億歐元(約台幣 127 億,圖卡上以四捨五入後的 4 億呈現)、一年內員工少了 5,085 人、27 億歐元(約台幣 945 億)結構調整準備金一次認列。

要理解這份財報的份量,得先理解 Bosch 這家公司的獨特性。1964 年創辦人的遺囑把 92% 的股份交給了 Robert Bosch Stiftung 慈善基金會,加上後來的調整,如今約 94% 由基金會持有,剩餘約 6% 在家族與員工信託手中,完全沒有公開上市。這意味著 Bosch 不用看華爾街每季臉色,可以做十年、二十年的長線技術押注;但也意味著,當虧損真的發生時,扛得住的是基金會的耐心,不是股東的掌聲。

五年財報攤開來看:拋物線下其實是十年的結構暗潮

把 2021 到 2025 的五年數字放在一起,會看到一條教科書般的拋物線。2021 年集團營收 787 億歐元、EBIT 營運利潤率 4.0%;2022 年續攻 884 億歐元、利潤率 4.3%;2023 年來到十年高峰 916 億歐元、利潤率 5.3%、稅後淨利 44 億歐元。那是 Bosch 戰後最好的一年之一。但從 2024 年起動能鬆動:營收微幅下滑至 903 億歐元、利潤率腰斬至 3.5%、淨利縮到 13 億歐元。到了 2025,儘管營收勉強回到 910 億歐元,利潤率卻一口氣跌到 2.0%、淨利由盈轉虧。

但要強調的是:這條曲線只是「症狀」,不是「病因」。如果只看 2024-2025 兩年的下滑,會誤以為 Bosch 的問題是兩三年前才開始的;事實上,真正的結構性錯位早從 2015 年的 Dieselgate(柴油數據偽造醜聞)醜聞就已經埋下伏筆——歐洲監管對柴油的全面收緊,逼著整個歐洲車廠加速跳向純電與插電混合,而 Bosch 過去最深的護城河(柴油噴射、ESP/ABS、燃油電控)正好踩在這條轉型的對立面。2018 年後中國 EV 與本土供應鏈快速崛起、軟體定義車輛(SDV)成為新產業典範——這兩股外部趨勢,讓「以精密硬體 + 大規模製造為根」的 Bosch 商業模式,與下一代汽車產業的需求結構之間,出現了越拉越大的鴻溝。

換句話說,Bosch 不是「兩三年前突然壞掉」。2023 還能衝到十年高峰,靠的是疫後車廠補庫存的最後一波紅利;紅利一過,潛伏十年的結構錯位被迫一次浮現。這也是為什麼這次的虧損遠比 2009 年金融海嘯那次危險——後者是景氣循環,前者是商業模式本身的鬆動。

順帶一提:Bosch 在 Dieselgate 不是清白旁觀者

很多人把 Dieselgate 想成「VW 自己作弊、Bosch 只是供應商」,這個敘事不完整。2019 年 5 月,Stuttgart 檢察署對 Robert Bosch GmbH 開出 9,000 萬歐元罰款(罪名:「疏於監督義務」——fahrlässige Verletzung der Aufsichtspflicht),Bosch 接受裁罰、選擇不上訴。檢方在裁罰書裡這樣寫:Bosch 自 2008 年起,向 VW、Audi、Porsche 等 OEM 廠商出貨約 1,700 萬顆引擎與計量控制器(ECU),其中部分軟體含有「不合法的策略」——白話說:作弊代碼。

雖然 Stuttgart 檢方在公告中聲明「整合與設計這些控制系統的主動權,來自 OEM 端的員工」,但 Bosch 員工本身的刑事參與(Beihilfe,即協助作弊)責任至今仍在另案偵查中。9,000 萬歐元相比 VW 集團合計繳納的逾 20 億歐元罰款雖是小數,但對 Bosch 而言意義不在金額——它在德國法院文件層級確認了一件事:作為 Tier 1 龍頭,Bosch 與 OEM 的命運從來不是「中性的零件供應商」可以切割的。這也解釋了為什麼當電動化把柴油護城河削掉時,Bosch 沒有立場、也沒有時間反過來向 OEM 索賠——他們早已是命運共同體,唇亡齒寒。

2025 到底發生什麼事?

官方給的理由有三個:結構調整準備金、匯率與關稅壓力、汽車產業價格戰。其中最關鍵、也最能解釋為什麼帳面「這麼難看」的,是那筆 27 億歐元(約台幣 945 億)的一次性準備金。這筆錢涵蓋員工遣散費、工廠重組、提前退休方案、以及因為電動化轉型必須減記的舊產品線資產。德國會計原則下,只要未來的重組義務已經確定,就必須在當年度一次性認列。帳面上短期難看,但換來後續幾年財報壓力的空間。這也是管理層敢喊出「2026 年回到正軌」的底氣所在。執行長 Hartung 在 1 月的內部信裡直言:「2025 對 Bosch 是艱難、甚至在某些面向令人痛苦的一年。」

占集團營收六成的 Mobility 事業體(Bosch Business Mobility,BBM——這是 Bosch 內部對汽車事業群的官方簡稱;對外公開財報則以「Bosch Mobility」為品牌)是這次獲利壓力的震央。

558 億歐元(約台幣 1.95 兆)的營收名目持平,但營運利潤率從 2024 年的 3.8% 一口氣跌到 1.8%——幾乎腰斬。全球電動車成長不如預期、車廠 OEM 對供應商展開新一輪降本、大部分裁員準備金也都落在這個事業體。其他三大事業體中,Industrial Technology 是唯一改善的亮點(利潤率從 1.2% 跳升到 3.5%);Consumer Goods 撐住基本盤;Energy and Building Technology 靠併購衝出 15.6% 營收成長,卻因整合成本讓利潤率從 4.9% 崩到 0.5%。

Bosch 史上最大手筆:JCH 收購案——$80 億美元下注 HVAC

如果說 Mobility 是 Bosch 在「守」的那一面,那 2024 年 7 月宣布、2025 年 7 月 31 日完成交割的這場收購案,就是 Bosch 在「攻」的另一面。Robert Bosch GmbH 以 $80 億美元(約 €74 億 / 約台幣 2,590 億),從美國 Johnson Controls 與日本 Hitachi 手上買下旗下「住宅與輕型商用 HVAC(暖通空調)事業」整套——包括 Johnson Controls-Hitachi Air Conditioning(JCH)合資公司 Hitachi 那 40% 的股份。HVAC 是 Heating, Ventilation, and Air Conditioning 的縮寫,中文叫「暖通空調」,泛指一切負責室內「加熱 + 通風 + 空調」的系統或設備。

這是 Bosch 創業 140 年來最大一筆併購案。整合後 Bosch 的 Home Comfort 事業(落在 Energy and Building Technology 事業體底下)規模直接翻倍:員工從不到一萬人擴到 超過 25,000 人,營收從約 €40 億跳到 超過 €80 億,瞬間讓 Bosch 成為「住宅與輕型商用暖通空調」全球最大供應商之一。整合預計到 2027 年底完成。

Hartung 的算盤其實清楚:當 Mobility 被中國電動車與軟體典範衝擊、本業利潤率被擠到 1.8% 的時候,Bosch 必須靠「非汽車事業」開出新成長曲線。HVAC(特別是熱泵 Wärmepumpe)是歐洲綠能轉型的下一個關鍵戰場,又跟 Bosch 過去在德國熱水器(Junkers / Buderus 品牌)、暖氣鍋爐的根基銜接。把美國 + 亞洲的 JCH 通路接上歐洲的 Bosch 品牌,理論上就是「全球第一條完整 HVAC 戰線」。

但這場豪賭的問題也清楚:

- 市場龍頭不是 Bosch,而是日本 Daikin——2025 年 Daikin 全球市占率超過 11%;Carrier、Johnson Controls(被 Bosch 拆走 HVAC 後留下的部分)、Trane、Midea 加總約 32%。Bosch 進場是後到者。

- 中國美的(Midea)、格力(Gree)正在攻城掠地——Midea 2023 營收 $227 億、CAGR 9.1% 是市場最快成長者;格力營收 $211 億。這兩家的價格力道與全球佈局速度,遠超德國工業集團的習慣節奏。

- 歐洲熱泵市場剛經歷劇烈震盪:2024 年熱泵銷量年減 22%(高利率與補貼退坡),2025 上半年才回升 9%。Bosch 收購的時間點,剛好踩在歐洲熱泵景氣谷底。

- Bosch 的 USP(獨特賣點)到底是什麼? 日系(Daikin、三菱電機、Panasonic)在熱泵效能與全球品牌上更強;中系(Midea、Gree、Haier)在成本上殺到見骨;美系(Carrier、Trane)在北美通路深耕。Bosch 的回答暫時還是「品牌信任度 + 工業整合能力 + 歐洲在地服務網」,但這幾項要對抗中日美三方夾擊,並不輕鬆。

財報上來看,這場 $80 億美元的下注,才剛開始反映:2025 年 Energy and Building Technology 事業體的營收衝出 +15.6%(匯率調整後)的成長——明顯就是 JCH 五個月併入的貢獻;但同期營運利潤率從 4.9% 崩到 0.5%,正是高額整合費用 + 一次性收購相關支出的結果。換句話說,這個「攻」的故事,要看 2026-2027 兩年才知道答案。

2009 vs 2025:週期性 vs 結構性的本質差異

上一次 Bosch 出現年度虧損,要回到 2009 年的金融海嘯。那年營收從 450 億歐元跌到 380 億歐元,虧損約 12 億歐元(約台幣 420 億)。但 Bosch 當時靠 Kurzarbeit(類似台灣減班休息(俗稱無薪假)+ 政府部分薪水補助的德國法定工具)保住員工、幾乎沒有大規模裁員,一年後就強勢反彈——那是一場「需求瞬間消失」的週期性危機。

2025 的本質完全不同。這次不是需求沒了,而是 Bosch 自己的競爭力被削弱:電動化與軟體轉型落後、中國供應鏈崛起搶單、美中關稅壓力升高。景氣回來了,Bosch 不一定回得去原來的位置。這是一場結構性危機,也是為什麼 3.63 億歐元的虧損比 2009 年 12 億歐元的虧損,更值得警惕。

等等,2009 真的是「上一次虧損」嗎?查到的答案比想像更深

各家德媒在報導這次 2025 虧損時,措辭都很一致:「自 2009 年金融海嘯以來首次年度虧損」("erstmals seit der Finanzkrise")。但仔細追下去,會發現一個更值得玩味的歷史層次。

1992-1993 年其實差一點。Bosch 自己的官方危機歷史頁面記載:1992-1993 年歐洲汽車市場崩盤時,集團一度面臨「戰後史上第一次可能出現營業虧損的恐懼」("fears of an operating loss for the first time in the company's postwar history")。當時 Bosch 緊急動員:德國 20,000 名員工縮短工時、13,000 人透過提前退休與資遣方案離開——規模跟 2025 年這波 Arbeitszeitverkürzung 加裁員的劇本,幾乎是教科書級的呼應。

但最終,1993 沒虧。根據 encyclopedia.com 的歷史財報整理,1989 到 1993 年稅後淨利雖然連年下滑——從德馬克 6.26 億跌到 4.26 億——卻始終保持正數。Bosch 在懸崖邊上站住了。這也是為什麼所有德媒在報導 2025 時,都用「自 2009 年」而不是「自 1993 年」當基準——因為 1993 實際上沒虧到。

2009 之前真正的上一次虧損,幾乎可以確定是二戰時期。Bosch 官方那句「戰後史上第一次(postwar history)」的措辭等於是默認:上一次真正的赤字,發生在 1939-1945 年的二戰期間或戰後初期——那段歷史有複雜的政治與道德背景(Bosch 戰時被迫為納粹政權生產軍事零件、戰後 Stuttgart 工廠被盟軍轟炸破壞)。再往前推一階,1923 年威瑪共和惡性通膨(Hyperinflation)也是 Bosch 自己記載過的危機時期——那一年德國馬克在 11 月底貶到 1 美元 = 4.2 兆馬克,公司財報幾乎沒有意義可言,但帳面虧損也是高度可能。

換句話說,2025 年這份赤字成績單的歷史份量,比媒體簡單寫的「17 年來首度」要重得多——它很可能是 Bosch 二戰結束以來(80 年來)的第二次年度虧損。家族基金會持股、不上市的 Bosch,能撐過去兩次世界大戰、撐過去金融海嘯、1993 也擦肩而過——而 2025 這道結構性裂痕,是 80 年中第二次真正讓帳面染紅。

Bosch 德國裁員大全:三波公告,總數超過 35,000 人

如果只看 2025 年「全球少 5,085 人」的官方數字,還不夠驚人。把 Bosch 近兩年所有已公開宣布的裁員加在一起,規模已經超過 35,000 人——這是 Bosch 創業 140 年來,史上最大規模的人事調整,目標是每年省下 25 億歐元(約台幣 875 億)人事成本。

三波公告 Timeline:

- 2024 年:XC(Cross-Domain Computing Solutions,X = Cross 跨領域運算事業體,自動駕駛與車用軟體)宣布 2027 年底前裁減 3,500 人

- 2025 年 9 月:Bosch Mobility 事業群宣布到 2029 年前裁減約 22,000 人,其中 6,000 人已在 2025 年內離開(官方措辭:「Maßnahmen zur Schließung der Kostenlücke」,彌補成本缺口所採取的措施)

- 2025 年底:執行長 Hartung 進一步加碼——到 2030 年前再裁減約 13,000 名德國員工,被德媒 Handelsblatt、Business Insider 稱為「Bosch 公司史上最大規模縮編」

德國各據點受影響規模(含事業體歸屬),依 Bosch 官方新聞稿與員工代表會 Staatsanzeiger BW 公告:

- Feuerbach 約 3,500 人(其中工廠內約 1,500 人)— 事業體:PS(Power Solutions,動力系統),也是 Bosch 在 Stuttgart 的總部之一

- Schwieberdingen 約 1,750 人(銷售、採購、行政與研發)— 事業體:Mobility 研發(涵蓋 Cross-Domain、ADAS 軟體)

- Bühl / Bühlertal 約 1,550 人(到 2030)— 事業體:EM(Electrified Motion,電機驅動),從傳統起動機 / 發電機廠轉電動車 e-Axle 的重要基地

- Homburg 約 1,250 人 — 事業體:PS(Power Solutions),德國柴油與汽油高壓噴射系統的心臟

- Reutlingen 最多 1,100 人(到 2029,針對 ECU 控制器生產)— 事業體:ME(Mobility Electronics,車用電子),Bosch 的半導體晶圓廠所在地

- Waiblingen 約 560 人(Verbindungstechnik 連接技術事業體 2028 前淘汰)— 事業體:PS(Power Solutions)

可以很清楚看到:這波裁員是沿著「傳統內燃機供應鏈」一刀一刀切,最重的三個事業體是 Power Solutions(燃油動力)、Electrified Motion(電動化轉型中的新事業)、Mobility Electronics(車用電子,受中國低價晶片與 ECU 衝擊)。

除了正式遣散,Bosch 還祭出第二把刀:Arbeitszeitverkürzung(合約工時縮短,搭配等比例減薪)。需要釐清的是,這不是德國法定的「Kurzarbeit」(類似台灣減班休息+政府補助的緊急工具);Bosch 這次用的是「直接修改員工合約工時」,沒有政府補助、單純等比例減薪,是企業自己掏錢省下的人事費。具體規模:

- Bosch Engineering Group(公司內部簡稱 BEG 的子公司):2024 年 10 月起,約 2,300 名全職員工從 40 小時縮為 37 小時;2025 年初再降 1 小時到 36 小時。子公司不受 IG Metall 集體協約拘束,由 Betriebsvereinbarung(廠內協議)拍板。

- Robert Bosch GmbH 母公司(Gerlingen 總部與 Stuttgart 據點為主):2025 年 3 月 1 日起,合約工時從 38-40 小時縮到 35 小時,薪資同步減少。

- Bosch Abstatt(汽車電子):2025 年中再加碼,數百名員工進入工時縮短行列。

- 集團層面,部分德國媒體(IndustrieMagazin、Eulerpool)把所有 Arbeitszeitverkürzung 與其他成本縮減方案疊加之後,得出「最多 10,000 名德國員工受影響」的數字——換句話說,正式裁員 35,000 人之外,還有上萬人是「沒被裁、但薪水掉了」的隱形受害者。

IG Metall 工會在 Werkzeugforum、STIMME.de 等媒體上多次警告:「這不是結束,是大暴風雨的序章。」Stuttgart-Feuerbach 廠 2025 年底甚至出現由員工代表會發起的「象徵性葬禮」與警告罷工(Warnstreik)抗議活動。

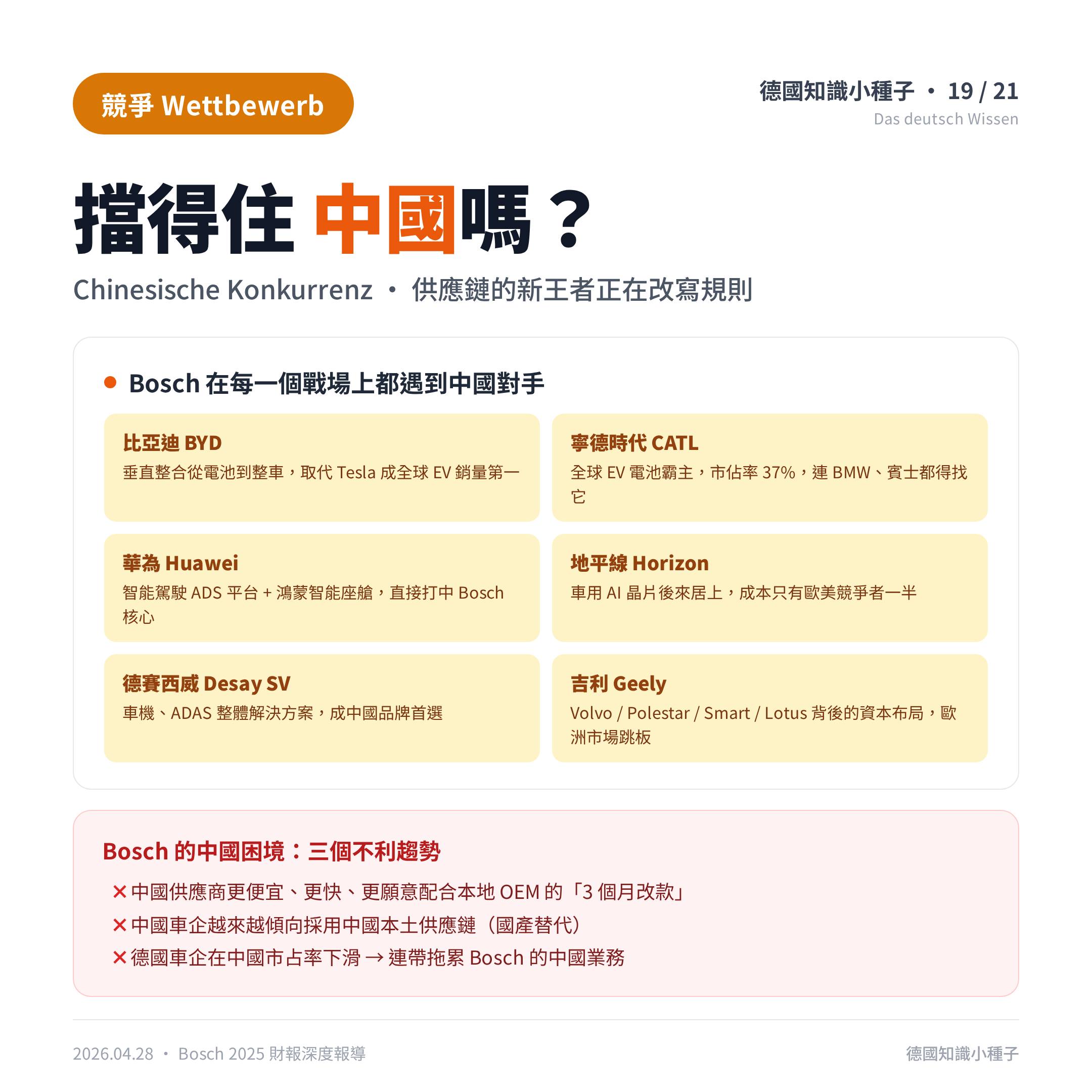

Stuttgart Big 3 的集體困境與中國陰影

把鏡頭拉遠,壓力不是 Bosch 一家的事。Stuttgart 大都會區匯聚了三家代表德國工業靈魂的企業——Mercedes-Benz Group(Untertürkheim)、Porsche AG(Zuffenhausen)、Robert Bosch GmbH(Gerlingen-Schillerhöhe)——構成所謂的 Stuttgart 汽車工業群聚(Cluster)。Mercedes 與 Porsche 在豪華車市場是直接競爭對手,Bosch 則同時是兩家的關鍵 Tier 1 供應商,從 ECU、ESP、噴射系統到電動車 e-Axle 都在供應清單上。三家彼此交織、命運綁定。而這三家 2024–2025 全部交出難看的成績:Mercedes 延後 EV 計畫、Porsche 淨利腰斬、Bosch 首次年度虧損。德國汽車工業引以為傲的「群聚效應」(Clustereffekt),正在變成「群聚風險」(Clusterrisiko)。

真正讓斯圖加特夜不能寐的,是中國供應鏈的崛起。比亞迪(BYD)已取代 Tesla 成為全球 EV 銷量第一;寧德時代(CATL)掌握全球 37% 電池市占率,連 BMW 與賓士都得找它;華為的 ADS 智能駕駛平台直接打中 Bosch 的核心業務;地平線(Horizon)的車用 AI 晶片成本只有歐美的一半。中國車企越來越傾向採用本土供應鏈,Bosch 過去在中國享有的地位正被快速侵蝕。

德國 Tier 1 大盤點:Bosch 是「相對表現最好」的,但這只是「虧得比較少」

如果只看 Bosch,難免覺得這家公司自己出了大問題。但把鏡頭拉到整個德國 Tier 1 供應商群——同樣集中在 Baden-Württemberg 與南德的幾大雇主——會發現一個共同的殘酷景象:集體在虧、集體在裁、集體在重組。

- ZF Friedrichshafen(變速箱、底盤、電驅動龍頭):2025 年虧損 21 億歐元,比 2024 年的 10 億歐元再翻一倍;員工 165,000 人,數千個職位陸續公告裁員。

- Schaeffler(軸承 + Vitesco 合併後的電動化巨頭):2024 年虧損 6.32 億歐元,計畫在歐洲砍 4,700 個職位(其中德國 2,800 個)。

- Continental(輪胎 + 汽車電子):直接把汽車電子事業群分拆成 Aumovio 獨立掛牌;2025 上半年再砍 4,700 人。

- Mahle(活塞、熱管理、過濾系統):2024 年營收從 €128 億掉到 €117 億(-9%),過去 12 個月已在德國裁掉 600 人。

- Bosch:2025 年稅後虧損「只有」3.63 億歐元、累計裁員上看 35,000 人。

把這五家拉成同一條時間軸,Bosch 的相對優勢來自三點:規模(€910 億的盤子吸震能力強)、Stiftung 結構提供的長期資金、以及 Industrial Technology 與 Consumer Goods 兩個非汽車業務還能賺錢——多元化讓 Bosch 不像 ZF / Mahle 那樣綁死在汽車單一賽道。但所謂「相對表現好」,本質就是「虧得比較少」而已——德國汽車供應鏈在 2025 年沒有一家是健康的。

兩極化世界:Bosch 也在「In China, for China」

但 Bosch 在中國不是只有挨打的份,在另一條軸線上,它早就決定大規模本地化中國研發與生產——所謂的「in China, for China」策略。截至 2025 年,Bosch 在中國有 34 個製造廠、26 個技術中心、超過 10,000 名研發人員——對照集團全球研發頭數約 82,000 人,中國研發已佔 Bosch 全球 R&D 的 12%。

關鍵投資包括:

- 2023 年宣布的蘇州 NEV 核心零件 + 自動駕駛研發中心,總投資 70 億元人民幣(約 €9.8 億),主打碳化矽 SiC 功率元件、整合式煞車系統、自駕方案。

- 2025 年再加碼,與蘇州工業園簽下「智駕創新計畫」,5 年內再投 100 億元人民幣(約 €14 億),主攻全棧式智能輔助駕駛 + 智慧座艙軟硬體。

Bosch 中國高層反覆強調的詞是 Lokalisierung(本地化)與「全方位本土化」——意思很直白:給中國的軟硬體,未來會跟給其他市場的越走越分開。這正是「兩極化世界」在汽車產業的縮影。OEM 端,VW 在合肥蓋研發中心、Mercedes 大砸上海、BMW 強化瀋陽,全部都改採「中國團隊主導中國產品」模式;Tier 1 端,Bosch、Continental、ZF 也跟著分軌——因為在中國市場用「全球統一架構」已經輸給比亞迪、寧德時代、華為的速度。

這條路的代價是:規模經濟被打斷、研發成本翻倍、軟體框架雙軌——未來 5 年產業要支付的隱性成本,可能比 35,000 個工作機會的遣散金更高。但不走這條路的代價更大:放棄全球最大電動車市場 = 自殺。所以 Bosch 不只是在「擋中國」,它同時也在「學中國、把中國當主場」。這是 Strategy 2030 沒寫在簡報上、但每個 Bosch 高階主管都心照不宣的潛台詞。

Strategy 2030:逆勢押注 120 億歐元,但能轉得過去嗎?

面對這一切,Bosch 選了一條「逆勢投資」的路。2025 年「研發加資本支出」合計約 €120 億歐元(約台幣 4,200 億),相當於集團營收的 13%。其中單純研發支出(F&E)就達 €79 億歐元(約台幣 2,765 億)、佔營收 8.7%——拿來與台積電 2024 年公開財報數字對照,TSMC 純研發約 NT$2,030 億,Bosch 在純研發這一項比台積電高出大約 35%。一家以汽車零件為主業的工業集團,純研發金額能超過全球邏輯晶片代工龍頭,是少見規格。執行長 Stefan Hartung 在記者會上直言:「如果現在省研發,五年後就沒有 Bosch。」這筆錢押在自動化、數位化、電動化、人工智慧四個方向,就是所謂的 Strategy 2030。2026 年的目標是營收成長 2–5%、EBIT 利潤率翻倍回到 4–6%;中長期目標是 2027 年利潤率達 7%,恢復長線競爭力。

但「砸錢」不等於可以「牛轉乾坤」。要評估 Bosch 這場轉型的可信度,得至少正視三道執行風險。

第一道:硬體公司做軟體,等於文化基因要重寫。Bosch 過去 140 年的核心能力是「精密硬體 + 量產製造」,現在要轉到「軟體定義車輛、雲端平台、AI 模型」這條賽道,等於是直接跟特斯拉、Huawei、NVIDIA 站到同一條戰線。這不是再多砸幾億歐元就能解決的問題——而是組織結構、人才組合、決策節奏全部得換骨頭。XC(Cross-Domain Computing Solutions)事業體 2021 年才成立、2024 年就要先裁掉 3,500 人,正好說明軟體事業的整合與獲利模式還沒走順。對於一家習慣「五年產品開發週期」的德式工程師文化,要去匹配 Tesla 那種「每月 OTA 更新」的產業節奏,本質上是兩種商業邏輯的拉扯。

第二道:35,000 個被裁的位置,再教育難度遠高於宣傳。這 35,000 人多落在 Power Solutions(柴油 / 汽油動力系統)與 Electrified Motion(電機驅動)的「製造端」與「機械工程端」。這些員工平均年資長、技能高度專業化,要在 50 歲前後從柴油噴射器設計轉去寫嵌入式 AI 模型,難度遠高於企業簡報上那條完美的 reskilling 曲線。員工代表會(Betriebsrat)已多次抱怨,所謂的 Qualifizierungsoffensive(再教育攻勢)實際提供的轉職名額遠低於宣告數字;而 IG Metall 工會直言:在 Stuttgart 西郊,找一個能讓 50 歲柴油工程師重新有競爭力的軟體職缺,本身就是個結構性難題。

第三道:競爭對手不會停下來等 Bosch 轉身。在 Bosch 還在重組 Mobility 事業體的同時,中國寧德時代與比亞迪每年砸進電動車供應鏈的金額加總,已經超過整個 Strategy 2030 的預算規模。德國對手 Continental 已切割 Aumovio(汽車事業體)獨立掛牌、ZF 也正進行類似規模的德國裁員——這場轉型不是 Bosch 內部能控速度的賽跑。晚一年達標,被搶走的市占率就難回來。

換句話說,€120 億歐元的轉型賭注是必要條件,但遠遠不是充分條件。Bosch 過去那種「五年規劃 + 工程師慢工出細活」的德式節奏,第一次被迫去匹配一個只給三年機會的全球競賽。可信度不是一個是非題,而是一條光譜:研發強度(€79 億)+ 家族基金會的長期資金底氣,是這條光譜上的「正項」;製造端工人的轉職曲線、軟體事業的虧損週期、中國對手的攻勢速度,則是「負項」。Strategy 2030 的成敗,最終要看 Bosch 能不能在 2027–2028 之前,把這條光譜的天平往「正項」推回去。

結語:暴風雨前的寧靜?

管理層在記者會上把 2026 年定調為「Aufbruch(重新出發)的一年」,端出 +2~5% 營收成長、4~6% 利潤率、2027 年回到 7% 利潤率的時間表。但攤開這份 17 年來第一次染紅的成績單——稅後虧損 3.63 億歐元、Mobility 利潤率腰斬到 1.8%、累計裁員上看 35,000 人——背後留下的,是四個比數字本身更難回答的問題。

第一,這波裁員,是結束還是開端?執行長已預告累計到 2030 年將裁減超過 35,000 名德國員工,2025 年走的 5,085 人「只是第一刀」。第二,Bosch 的核心強項(燃油電控、柴油噴射、ESP/ABS)有一半會被電動化削掉,它真的撐得過這輪轉型嗎?第三,Stuttgart 三家工業巨頭命運交織——Mercedes 與 Porsche 同為 Bosch 的關鍵客戶,車廠出事、Bosch 訂單就抖一下;Bosch 出事、車廠也找不到等量級替代供應商。第四,家族基金會的耐心有多長?Robert Bosch Stiftung 不看季報,但也不會無限等下去;如果 2027 仍未達標,董事會層級的大洗牌,才是真正的暴風雨。

140 歲生日前夕,Bosch 正站在自己歷史上最關鍵的一個轉折點。這份財報不是終章,而是序章。

資料來源與新聞出處(點擊展開)

Bosch 官方

- Jahrespressekonferenz 2026(2026/04/16 Renningen)總頁

- Strategie 2030: Bosch spielt Innovationskraft aus

- Maßnahmen zur Schließung der Kostenlücke bei Bosch Mobility

- Hartung 演說全文 PDF

2026/04/16 記者會當日 / 隔日報導

- Tagesspiegel:„2025 war ein schmerzhaftes Jahr"(Hartung 原話頭條)

- Handelsblatt:In Millionenhöhe: Bosch meldet erstmals seit Finanzkrise Verlust

- Schwäbische Zeitung:Bosch meldet nach längerer Zeit wieder Verlust

- STIMME.de:Bosch rutscht in Verlustzone

- Werkzeugforum:Quo vadis, Bosch?

- Reuters / Yahoo Finance:Germany's Bosch reports first annual loss since financial crisis

Dieselgate 與 Bosch 罰款

- t-online:Bosch muss 90 Millionen Euro Strafe zahlen

- Bosch: Rolle im Abgasskandal

- taz:Neue Enthüllungen zu Dieselgate

德國 Tier 1 對手 2024-2025 財報

- CIO.de:Bosch, Continental, Mahle, Schaeffler, ZF 橫向比較

- Produktion.de:ZF Bilanz 2025: Milliardenverlust

- Automobilwoche:Schaeffler rutscht 2024 in die roten Zahlen

Bosch 歷史虧損史料

JCH 收購案

- Sullivan & Cromwell:Bosch Completes $8 Billion Acquisition

- Bosch acquires HVAC business from Johnson Controls and Hitachi

全球 HVAC / 熱泵市場

Bosch 中國本地化

- Handelsblatt:Bosch investiert eine Milliarde US-Dollar in China

- Bosch to invest over $1 billion in e-mobility capacities in China

Renningen Forschungscampus

- Bosch Global:Ten years of the Renningen Research Campus

Arbeitszeitverkürzung

- Stuttgarter Zeitung:Bosch kürzt Arbeitszeiten und Gehälter

- Personalwirtschaft:Mutterkonzern verkürzt Arbeitszeit

附錄:Bosch 集團縮寫詞彙表(點擊展開)

本文出現的事業體 / 子事業體縮寫整理。多數為 Bosch 內部慣用簡稱;中文除標明「Bosch 官方」者外,皆為德國知識小種子的暫譯。

集團層級事業體

| 縮寫 | 全名 | 中文 | 主要產品 |

|---|---|---|---|

| BBM | Bosch Business Mobility | 車輛移動(暫譯) | 汽車零件 OEM、ADAS、e-Axle、二輪 |

| IT | Industrial Technology | 工業科技 | 驅動與控制系統、液壓、自動化(Bosch Rexroth 為主) |

| CG | Consumer Goods | 消費品 | 電動工具(PT)+ 家電(BSH) |

| EBT | Energy and Building Technology | 能源與建築科技 | 熱泵、HVAC、保全、建築能源 |

Mobility 底下子事業體

| 縮寫 | 全名 | 中文 | 主要產品 |

|---|---|---|---|

| PS | Power Solutions | 動力系統 | 柴油 / 汽油噴射、燃料電池、氫能 |

| EM | Electrified Motion | 電機驅動 | e-Axle、馬達、功率電子 |

| ME | Mobility Electronics | 車用電子 | ECU、半導體、車聯網 |

| XC | Cross-Domain Computing Solutions | 跨領域運算 | ADAS / AD 軟體、車用 AI(2021 年成立) |

| VM | Vehicle Motion | 車輛運動 | ESP / ABS / iBooster(取代舊 CC) |

| MA | Mobility Aftermarket | 售後 | 維修零件、診斷儀器 |

其他常見縮寫

| 縮寫 | 全名 | 中文 |

|---|---|---|

| OEM | Original Equipment Manufacturer | 原廠(VW、BMW、Mercedes 等車廠) |

| Tier 1 | First-tier supplier | 一階供應商(Bosch 是全球最大 Tier 1) |

| JCH | Johnson Controls-Hitachi Air Conditioning | Bosch 2025/7 完成收購的合資公司 |

| EBIT | Earnings Before Interest and Taxes | 息前稅前盈餘 |

| F&E / R&D | Forschung & Entwicklung | 研發 |

| CapEx | Capital Expenditure | 資本支出 |

| GB | Geschäftsbereich | 事業體(Bosch 內部用語) |

| UB | Unternehmensbereich | 事業群(更上一層) |

本文搭配德國知識小種子共 21 張圖卡深度解析。幣別換算以 2026/04 約 1 EUR ≈ 35 TWD 概算。所有裁員人數皆引自 Bosch 官方公告或員工代表會(Betriebsrat)公開聲明;各據點事業體歸屬依 Bosch Mobility 重組後的新編制。中文翻譯部分為德國知識小種子暫譯,並非 Bosch 官方中文。

留言